Orientations générales

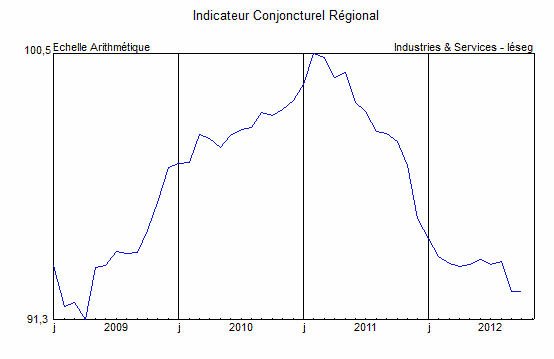

Selon les éléments réunis jusqu’au 20 novembre, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg du mois d’octobre s’est maintenu à un bas niveau. L’activité industrielle continue de s’affaisser et les perspectives des chefs d’entreprise restent affectées par l’étroitesse des carnets. La consommation des ménages se maintient à un bas niveau et le sous-indicateur de l’emploi s’est encore détérioré. Seule, la composante des échanges a évolué de façon positive quoique les acteurs soient divisés sur ce point.

Source : Industries & Services – Iéseg.

Activité

Industries agroalimentaires : La production a fléchi en octobre, notamment dans la fabrication des produits laitiers et la filière du poisson alors qu’elle a légèrement progressé dans l’industrie de la viande. Bien qu’encore parfois un peu justes, les plans de charge devraient permettre un accroissement des fabrications dans les prochaines semaines.

Biens d’équipement professionnel : Le secteur reste toujours très contrasté. La construction mécanique garde une orientation favorable, avec des carnets satisfaisants et des stocks maîtrisés. L’activité devrait continuer de progresser. En revanche, le compartiment des équipements électriques a poursuivi son repli, avec des stocks de produits finis excédentaires. Ce secteur anticipe cependant une légère amélioration à court terme.

Matériels de transport : Le secteur automobile s’est à nouveau dégradé. La demande adressée aux assembleurs régresse et leurs carnets se maintiennent à un niveau très insuffisant tandis que les stocks sont jugés un peu lourds. Les prévisions misent toutefois sur une augmentation de l’activité suite aux nombreux arrêts intervenus en octobre. Les équipementiers subissent le marasme de l’aval, avec un recul sensible des commandes et des fabrications. Une hausse de la production semble néanmoins envisagée. Dans le matériel ferroviaire, contrairement aux prévisions, la production a fléchi, consécutivement à la diminution des prises de commandes. Le niveau des carnets est jugé, comme en septembre, tout juste correct tandis que les stocks sont devenus très légèrement excédentaires. Les constructeurs espèrent pouvoir augmenter légèrement les cadences dans les prochaines semaines.

Source : Industries & Services – Iéseg.

Autres produits industriels : Une très légère amélioration de la production est intervenue en octobre. Celle-ci a concerné la chimie, le travail des métaux, le textile-habillement et les papiers-cartons où la demande s’est raffermie, mais aussi la métallurgie où le flux des commandes reste orienté à la baisse. Les plans de charge demeurent, globalement, très déséquilibrés mais les stocks de produits finis s’allègent et reviennent, dans la plupart des cas, conformes aux niveaux souhaités. La stabilité a tout-juste prévalu dans le verre-matériaux de construction tandis que les secteurs du caoutchouc-plasturgie et de l’imprimerie-reproduction restaient orientés à la baisse. Dans l’ensemble, l’activité devrait pouvoir se maintenir, avec quelques divergences selon les branches.

Construction : Selon les statistiques ministérielles (Sit@del2), la construction neuve régionale a enregistré des évolutions marquées au cours du mois de septembre. Dans le secteur résidentiel, les permis de construire ont encore augmenté de +5;2% à un an d’intervalle, contre +8,8% en France métropolitaine. En année mobile octobre 2011-septembre 2012, les évolutions ont été respectivement de +13,3% et +9,7%. Pour leur part, les mises en chantier ont augmenté de +25,5% au cours de ce mois (-4,1% en France métropolitaine), soit, respectivement +6,1% et +0,4% en année mobile. Les données relatives à la construction neuve non résidentielle sont toujours à considérer avec prudence en raison du nouveau mode de calcul des surfaces. Les autorisations auraient progressé de +134,3% au cours du mois (+40,7% en année mobile) contre, respectivement +36,2% et +10% en France métropolitaine. Les superficies de locaux commencées auraient, en revanche, baissé de -26,1% (-12% en année mobile), contre, respectivement +5,9% et -1,7% en France métropolitaine.

Source : Industries & Services – Iéseg.

Services aux entreprises : Si l’on excepte le secteur de l’intérim dont les espoirs ont été déçus en raison de la faiblesse de la demande globale, la situation s’est stabilisée au cours du mois d’octobre. Dans les secteurs "de compétence" (juridique, comptabilité, conseil, architecture…), le conseil de gestion a enregistré des hausses significatives mais la branche architecture, ingénierie et analyse technique a faibli. Ces compartiments espèrent un maintien du volume de leur activité. Le secteur de l’informatique et des services d’information reste pessimiste malgré la stabilisation de la demande et craint une nouvelle dégradation à court terme.

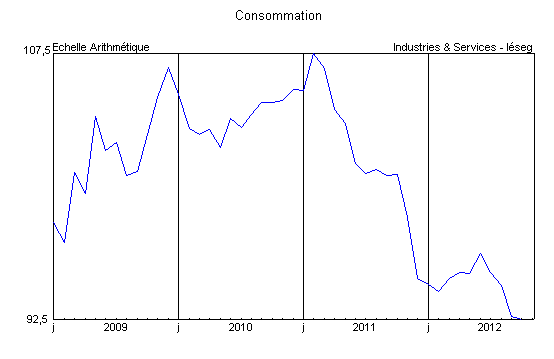

Consommation

La consommation régionale des ménages a interrompu sa régression intervenue entre juin et septembre. La baisse des d’immatriculations d’automobiles neuves s’est modérée : -6,1% à un an d’intervalle (contre -19% en septembre et -7,6% en France métropolitaine), en se situant sur un palier bas.

Source : Industries & Services – Iéseg.

Le volume des ventes dans le commerce de détail de produits manufacturés a été médiocrement orienté. Stables dans la plupart des rayons (électronique grand public, meubles, librairie-papeterie…), les transactions ont régressé dans le textile-habillement et le bricolage et n’ont progressé que dans l’électroménager. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national – a progressé de +2,9% par rapport à septembre pour l’ensemble des produits (+1% pour le seul rayon textile-habillement) mais a continué de faiblir à un an d’intervalle avec, respectivement -11,2% pour l’ensemble des rayons et -16,1% pour le textile-habillement.

Échanges

Le volume total des expéditions de marchandises au départ de Dunkerque s’est inscrit en repli de -12% en octobre à un an d’intervalle, sous l’effet d’une très forte baisse des sorties de vracs liquides (-53%) et d’une quasi-stabilisation de celles des vracs solides (-3%). Pour leur part, les exportations de "marchandises diverses" sont en recul de -5%. La croissance du "roulier" (ro-ro) vers l’Angleterre s’est ralentie (+4%), dépassée en importance par la diminution des sorties de conteneurs pleins (-20%) et surtout des "tramps".

Source : Industries & Services – Iéseg.

Connues partiellement jusqu’à octobre, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, se sont redressées à un an d’intervalle. Cette amélioration n’est toutefois pas perçue par les entreprises de transports et d’entreposage qui observent, dans leurs réponses à l’enquête de conjoncture du Secrétariat Régional de la Banque de France, une mauvaise orientation de la demande. Sa stabilisation ne devrait pas enrayer la baisse des prestations attendue dans les prochaines semaines. Les immatriculations de véhicules utilitaires légers neufs poursuivent leur contraction (-10% à un an d’intervalle, comme en France métropolitain), alors que l’on observe un léger redressement pour les véhicules industriels (+6,2% contre –2,6%).

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a poursuivi sa progression en octobre, avec +15,5% au total à un an d’intervalle (+17,3% hors transit, déroutements et "divers"). Le moteur de cette croissance reste la fréquentation des liaisons à l’intérieur de l’Union Européenne (incluant la France) : +28,6%. Les vols réguliers internationaux hors "espace Schengen" continuent d’enregistrer des progrès modérés (+5,3%) mais les vols "vacances" (charters) ont régressé (-11,9%).

Emploi

En septembre, le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +1,1% par rapport à août pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +1,6% en France métropolitaine. A un an d’intervalle, les hausses ont été, respectivement, de +9,1% et +10,1%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,3%, contre +0;5% en France (hors DOM), et de +6,6%, contre +8,3%, par rapport à septembre 2011. Sur un an, le chômage régional des hommes est en hausse +7,4% (+9,0% dans le pays) et celui des femmes de +5,6% (contre +7,5%). L’accroissement du nombre de jeunes de moins de 25 ans a été de +6,0% (contre +8,9% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +7,0% (contre +10,1%).

En septembre 2012, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont augmenté de +1,9% à un an d’intervalle contre +18,9% le mois précédent, le résultat pour la France étant de -9,8% après -4,8% en août, le phénomène perdant de son intensité. Bien que les publications statistiques soient suspendues depuis février dernier, il semblerait que le recours au chômage partiel ou technique a fortement augmenté depuis lors. Le flux total des entrées à Pôle Emploi a baissé de -1,5%, contre –1,2% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes reculait de –8,9% contre -4,6% dans le pays. L’évolution récente du chômage tient davantage à la raréfaction des possibilités de placement qu’au gonflement des nouvelles inscriptions.

Source : Industries & Services – Iéseg.

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a reculé de -32,1% en septembre contre –23,9% pour la référence nationale (en données brutes). Les évolutions ont été, respectivement, de –17,9% pour des emplois durables (plus de 6 mois) contre –15,2% en France métropolitaine, de –37,6% pour les offres temporaires (de 1 à 6 mois), contre -18,7%, et de -27,4% pour les emplois occasionnels contre -17,2% (en données corrigées des variations saisonnières).